例えば株式オプションの場合、

プットでもコールでも、権利消失日(確定日?権利落ち日?正確な用語も併せて教えて)に個人間で一定の金額が払われて株の所有権が移るだけでは?

マーケットメーカーの存在、MMが行うヘッジがポイント。

目次

【なぜ“プット売り”でMMは空売りするの?】

- あなた(個人投資家)がプットを売る → MMはそのプットを「買う」側になる → プット買い=株価が下がると得をするポジション → =MMはそのリスクを打ち消すために「株を売る(空売り)」=デルタヘッジ

つまり:

- プット売りの増加=MMの空売り増加

【その結果:短期的に株価はどうなる?】

MMの空売りが現物市場での実需売りになるから…

→ 売り圧力が発生 → 株価は下落方向に引っ張られる

【オプションの値段(=プレミアム)は何で決まる?】

答えは:

オプションの価格 = 内在価値 + 時間的価値

ここに、ボラティリティや金利などが絡んでくる。

【1. 内在価値(Intrinsic Value)】

- すでに利益が出ている分

- コール:株価 − 行使価格(プラスならそのまま、マイナスならゼロ)

- プット:行使価格 − 株価(同上)

例:

- 株価:110ドル

- コールの行使価格:100ドル → 内在価値 = 10ドル

- プットの行使価格:100ドル → 内在価値 = 0ドル

【2. 時間的価値(Time Value)】

- まだ満期まで時間がある → 将来の変動によって利益が出るかもしれない

- =「期待・可能性」への値段

時間が長いほど、時間的価値は高くなる

【じゃあ、どうやって計算するの?】

理論的には以下のモデルが有名:

→

ブラック・ショールズ方程式(Black-Scholes Model)

これが出してくる理論価格は、以下の5要素で決まる:

要素

内容

株価(S)

今の株価

行使価格(K)

オプションで売買できる価格

満期までの期間(T)

日数(年換算)

無リスク金利(r)

国債などの金利

ボラティリティ(σ)

株価の変動率(期待されるゆらぎ)

【実際の価格はどう決まるの?】

現実のマーケットでは:

- 市場参加者がブラック・ショールズなどを参考にしつつ

- 需要と供給で価格が決まる

つまり:

- 「この株、絶対暴落する!」と皆がプットを欲しがる → プットの価格上がる

- 「この株動かなそう…」と皆が興味を失う → オプション価格も下がる

【まとめ:オプションの価格の正体】

理論モデル(ブラック・ショールズなど)+ 市場の心理(需要と供給)= 実際の価格

だから「正しい値段」は常に動いてる。

わからなくなって当然だし、覚えてたらプロ。

なるほど、ヘッジというものの存在を知らなかった

まだまだ素人だわ

オプション価格ってそもそもなんだっけ?プレミアムの値段?

→あってる

あーなるほど、例えば私がプットオプションを売ったらマーケットメーカーが一旦そのオプションを買ってくれて誰かに売りつける。その、売りつけるまでのオプションの価格変動がリスクだ、ということか!

で、それが相場にどう影響するか?だけども

プット売りが溢れると、MMの空売りが増える

→株価は下落する??

例えば、私が大量にプットを売るってことは、私は少なくとも株価が下がるとは思ってないってことだよね?

そこでもし、MMのデルタヘッジにもかかわらず株価が上がったら、ショートカバーでさらに株価が上がると。

つまり株価上昇に拍車がかかると。

これってつまり、オプション市場の存在によって株式マーケットのボラティリティが上がってるってこと?

満期に近いとボラが高くなるっていうのだけよくわかんない。満期に近ければそれだけ不確実性は減りそうなもんだけど

オプション満期日までのじかん=決着つくまでの期間 が短ければ短いほど、今の価格がより重要になってくるわけか。

で、価格がちょっと動くだけでもめっちゃヘッジしなきゃいけなくて、その結果めっちゃ株価が動くと。

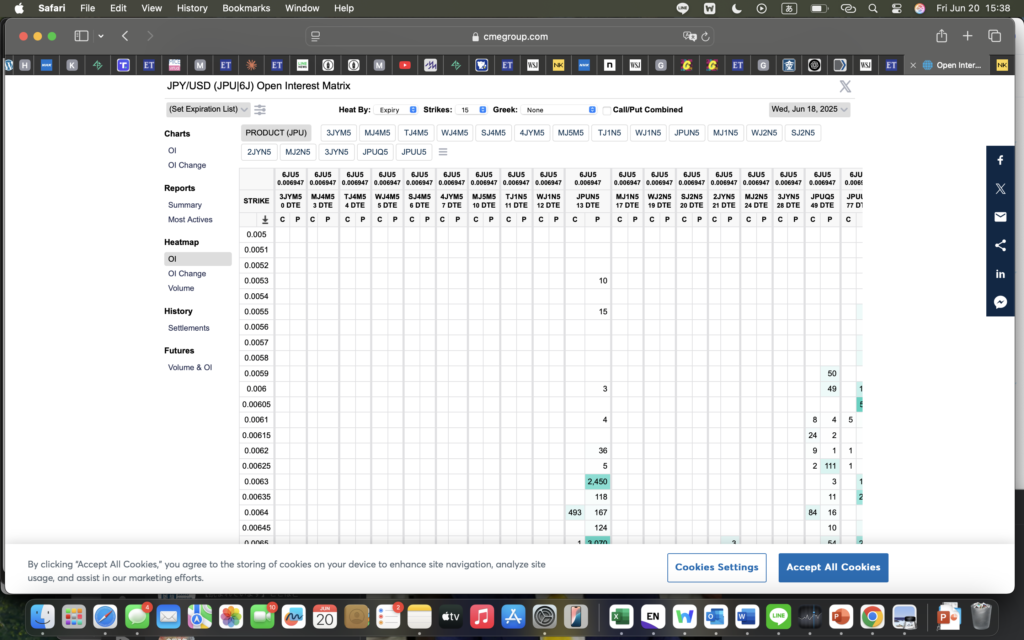

FXにもオプション取引があるの?

【1. FXオプションはある。でも主役は“プロの世界”】

FXオプションは存在してて、特に:

- 銀行

- ヘッジファンド

- 多国籍企業など、機関投資家やプロが主に使ってる

【4. 実は為替市場も“オプションの壁”がある】

機関投資家はオプションの集中する価格帯(ストライク)を意識していて、

- 「このあたりでオプションが大量にあるから動きにくい」

- 「満期前にこのレベルを抜けると急に動き出す」

みたいな話が、プロの為替トレーダーの間では常識。

これを利用した「バリアオプション(仕掛け型)」も存在する。