【財務諸表の読み方】複式簿記もしらない経営者なんて=財務諸表のできるプロセスが、順をおってわかった。こういう教材は貴重。=企業経営と家計のやりくり全く同じやん!!=技術的には、心電図とかと同じだ。=あとは、クオリアで、だいたいの基準の数字がわかれば。=あと実践的に読むには練習が必要

タクシーに乗って現金2000円払った 借り方(左)

糊を10kg現金2万円で買った 借り方(左)

封筒3000枚をわしたか商会にとどけて、現金3万円を受け取った 貸方(右)

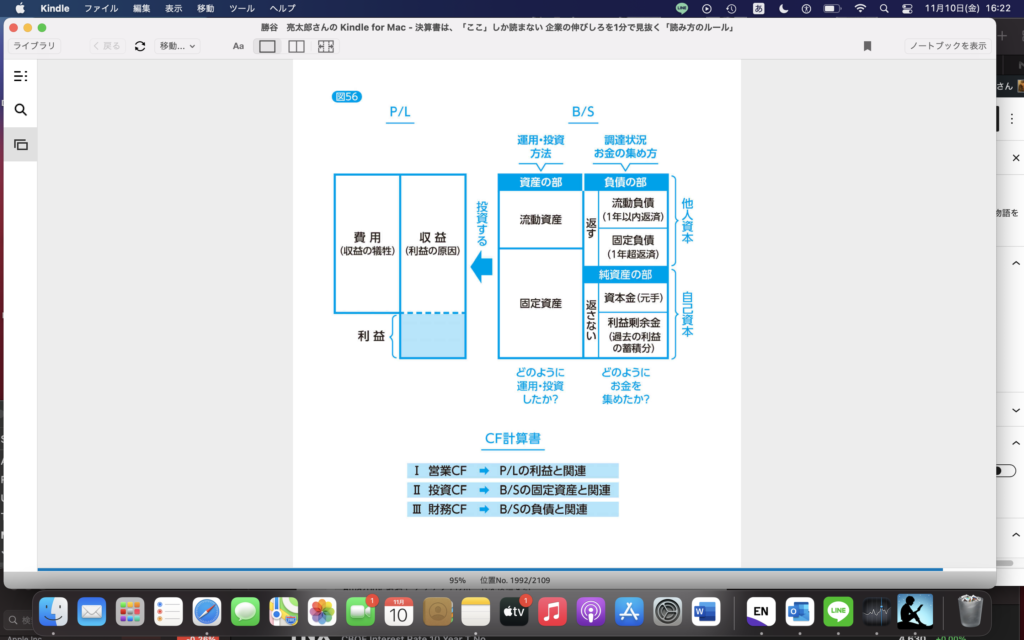

資産=純資産+負債

という当たり前のことを表しているのがB/Sのはずだが。

純資産とは限らず、一般的には「資本」と呼ばれる

資本のところに欠損金とか入ってたら要注意だし

貸倒引当金(かしだおれひきあてきん)とは、取引先が倒産に陥り、支払い不能となった状態などに備えて、事前に損失額を予測して計上しておく引当金のことです。 「貸倒れ」は債権が回収不能となることを意味し、貸倒れによって発生した損失を「貸倒損失」といいます。

↑

これがあったら、結構やばい会社と取引してるってことかな。

・自己資本比率=純資産/総資産 40%で優良、20-40%で普通、20%以下 倒産の危険性

10%以下 倒産の危険性高し

・流動比率=流動資産/流動負債

100%以下は改善が必要(←ミズラヒも言ってた!!:2025/08/02追記)

・借入金/月商 倍率

生存企業と倒産企業のギャップは減少しつつある

そもそも財務三表とは?

B/S. P/L C/F計算書 の3つだったか

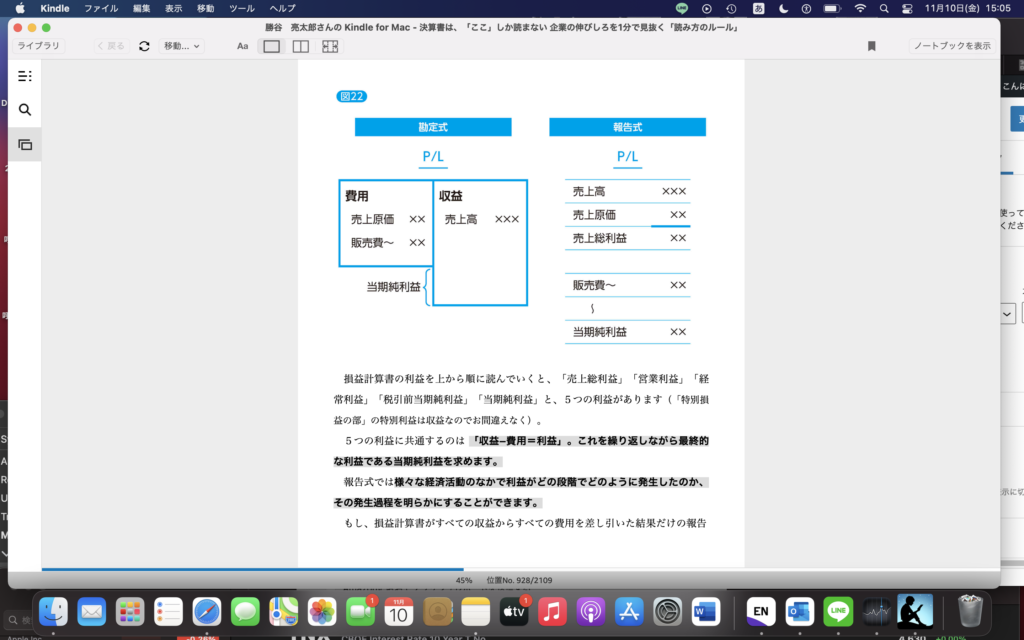

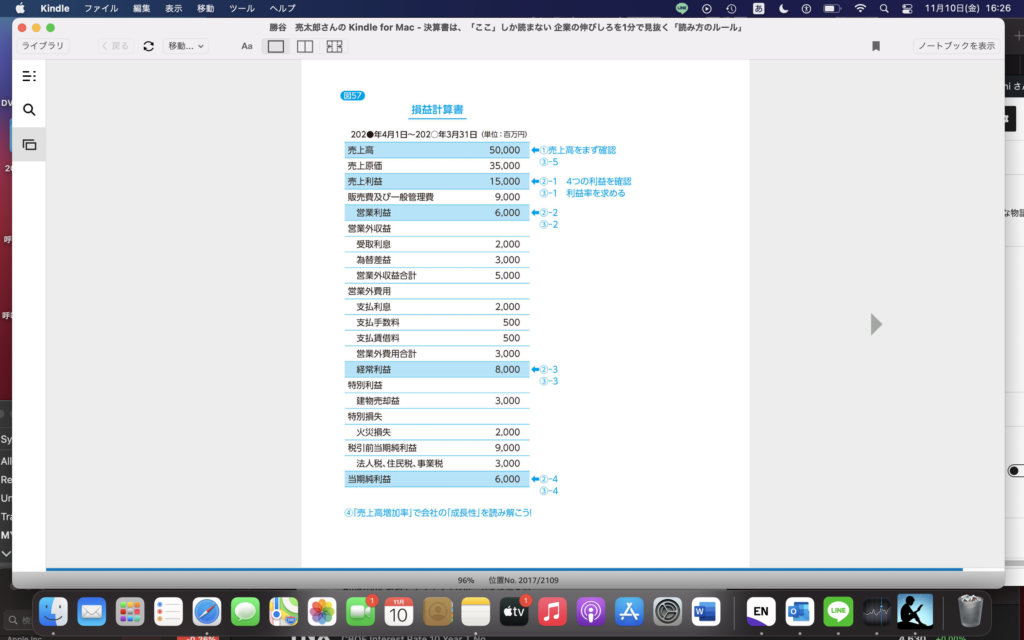

P/Lのポイント

3つの収益 5つの費用 5つの利益

売上高・・・本業での収益

売上高-売上原価=売上総利益(粗利あらり)

そっから給料とか、広告宣伝費、通信費、保険料、保管費など

(=販売費および一般管理費)を

差し引く

売上総利益-販売費および一般管理費=営業利益(本業)

本業以外の収益=営業外収益

本業以外で使った費用=営業外費用

営業外収益-営業外費用=営業外利益

営業利益+営業外利益=経常利益

経常利益(いつも)+特別利益(たまたま得た利益)-特別損失=税引前当期純利益

税引前当期純利益-法人税住民税事業税=当期純利益

とりあえず用語の定義はわかったわ

資産を細かく分けると

お金・モノ・権利

借り方 貸方

運用状態 調達状況

流動と固定の定義は、一年をカットオフとしている。

一年以内に換金できるものは流動資産

一年以内に払わなきゃいけないやつは流動負債

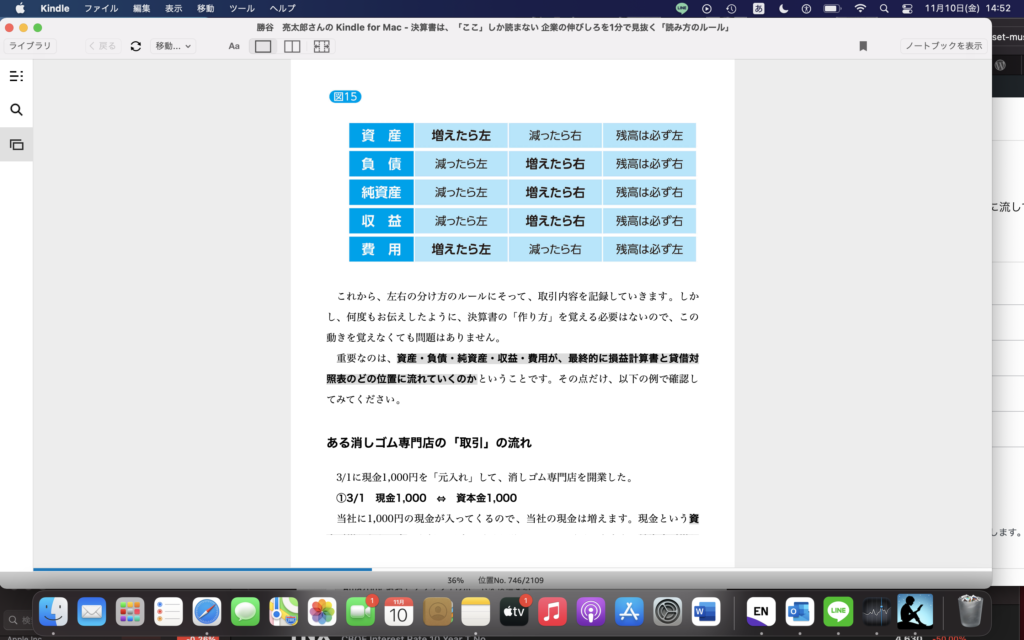

会計上の取引=資産・負債・純資産・収益・費用の5項目が増減変化すること

複式簿記で記載する

手に入れたモノ 調達方法

バランスシートのどっちに流れてくか?は重要

資産、負債、純資産、収益、費用の5つを複式簿記のシートに流して記載する

残高は必ず左、の意味がわからん

資産・・・現金、備品

負債・・・借入金、買い掛け金

純資産・・・

収益・・・売上

費用(=収益を得るために犠牲になった支出)・・・仕入れ

どこに流れるか?は大事

利益剰余金は純資産になる。

資産や負債の増減は、利益に何も影響しない。

利益は、収益と費用にのみ依存する。

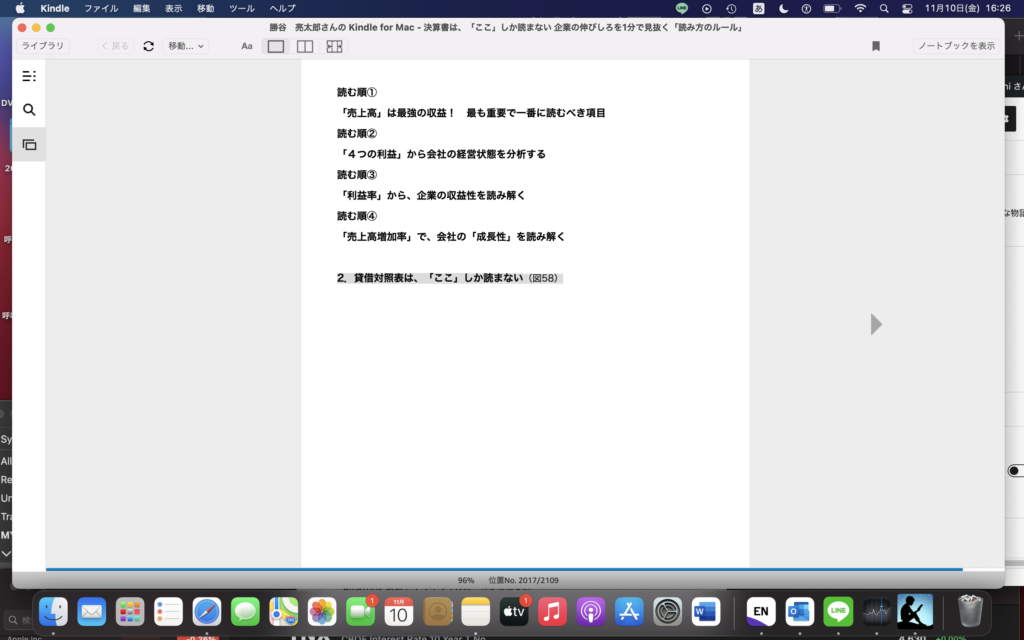

まず売上高。これは大事だよね、さすがに。

P/L や企業の 決算読む上で。

費用は収益から差し引く項目、くらいにイメージしておく

P/Lの雛形は二つ。

勘定式と報告式。

売上総利益は、会社が付加した価値を表す

どれだけの付加価値を生み出すことができるか?を

営業外費用には、支払い利息とか 為替差損(金融系)がある

当期純利益は、

B/Sの純資産である繰越利益剰余金を増加させる

これで、売上高の話と利益の話がおわった

EPSってどんな利益をさすの?

②

5つの利益...売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益

「損益計算書はビジネスの優先順位から書かれている」

1.売上高(お客様)

2.売上原価(取引先)

売上総利益

3.販売費および一般管理費(従業員)

営業利益

4.営業外費用(銀行)

5.特別利益/特別損失(副業。余ってる株や不動産)

6.法人税等の税金(国)

7.当期純利益(株主に配当あげる)

優先順位が高い(数字的に大事)のは上からの順番

やる気にさせなければいけない(説明責任を果たさなければならない)のは下から

売上高成長率 ●%ってじっちゃまもいつも言ってる

その変化も大事。

P/L 企業間比較は、銘柄選び

よさそうな銘柄の決算の読み方

売上高 EPS(4つの利益)

売上高成長率 前年同期比

(株式投資の決算はここしか読んでない)

B/Sの読み方

総資産・・・会社の財政規模を読む

9270億のうち、純資産が6820億 堅実そう。・・・自己資本と他人資本の

高ければ高いほどいい、、、というものでもないが

流動比率

債務超過バランスシートのパターン

流動比率100%以上なければまずい!・・・短期の資金繰りの安全性

150%くらいはあってほしい

当座比率(流動比率をより厳しくしたもの)

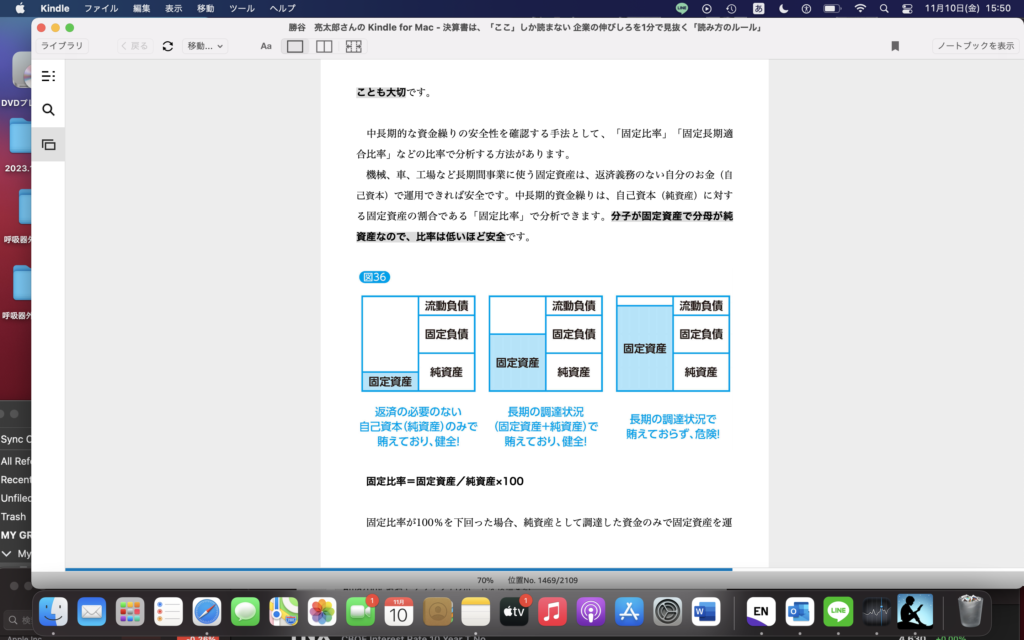

固定比率(固定資産の調達状況)

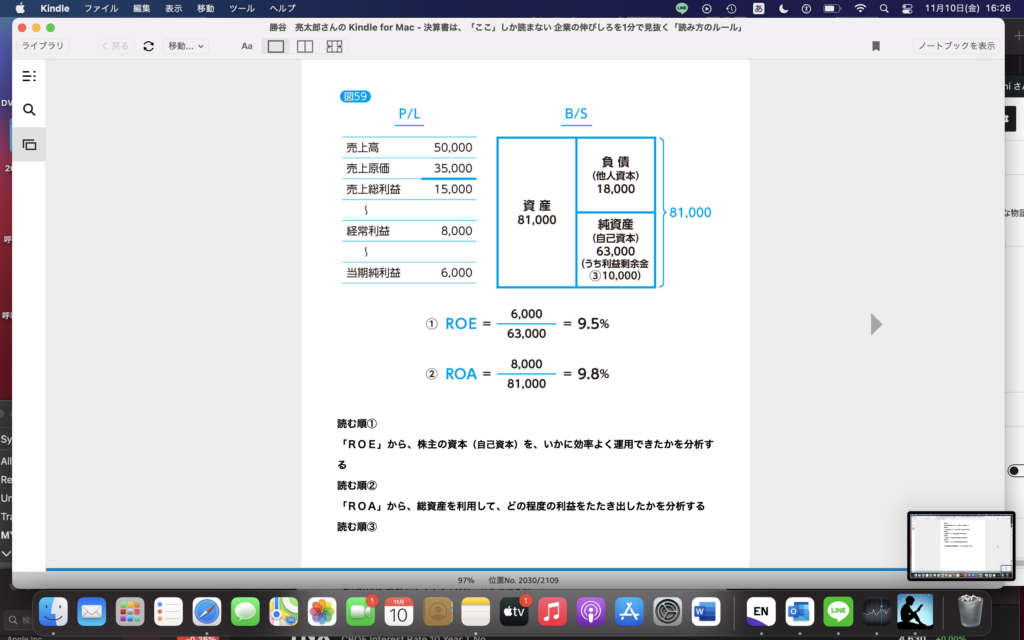

ROEやROAはB/S P/Lどちらもつかって分析する方法!

ROEの分子には当期純利益を入れる。EPSと同じ概念(←ミズラヒの大好きなROE!2025/08/02追記)

ROAの分子には経常利益を入れる。

両方やれと。

決算後のP/Lは消滅、B/Sは生き残る。

ただし、PLの当期純利益はb/Sに爪痕をのこす。

第六の利益。利益剰余金。

ただしこの利益はB/Sの純資産のところにある!

利益剰余金...過去の利益の蓄積!

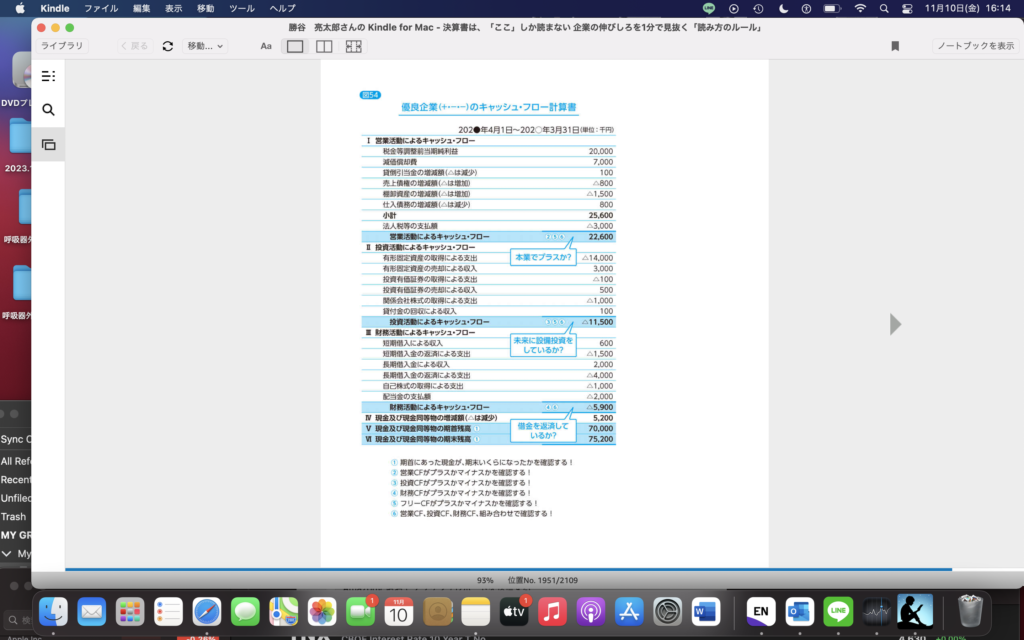

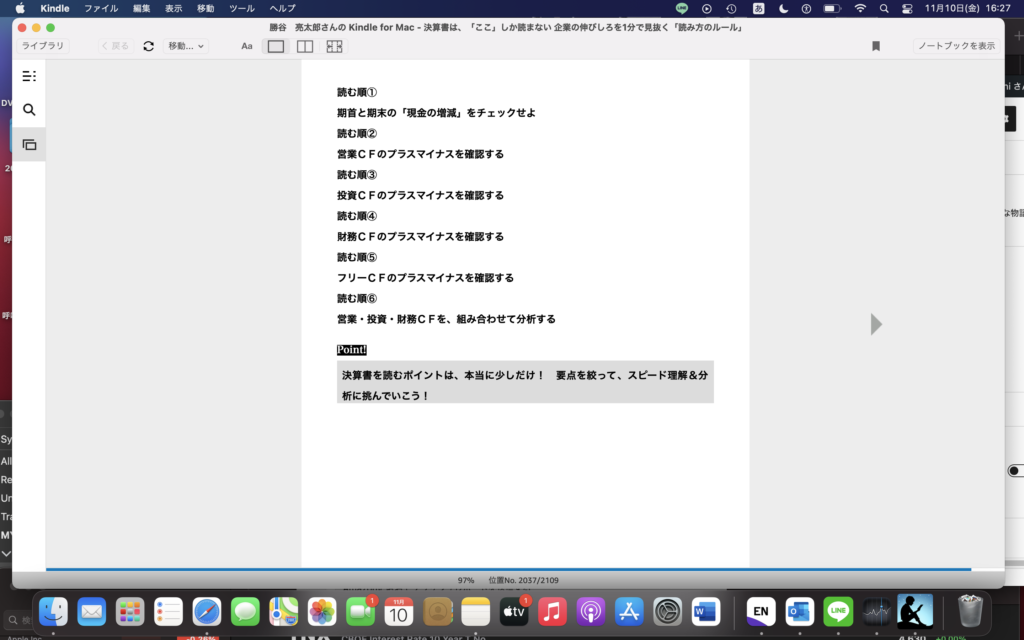

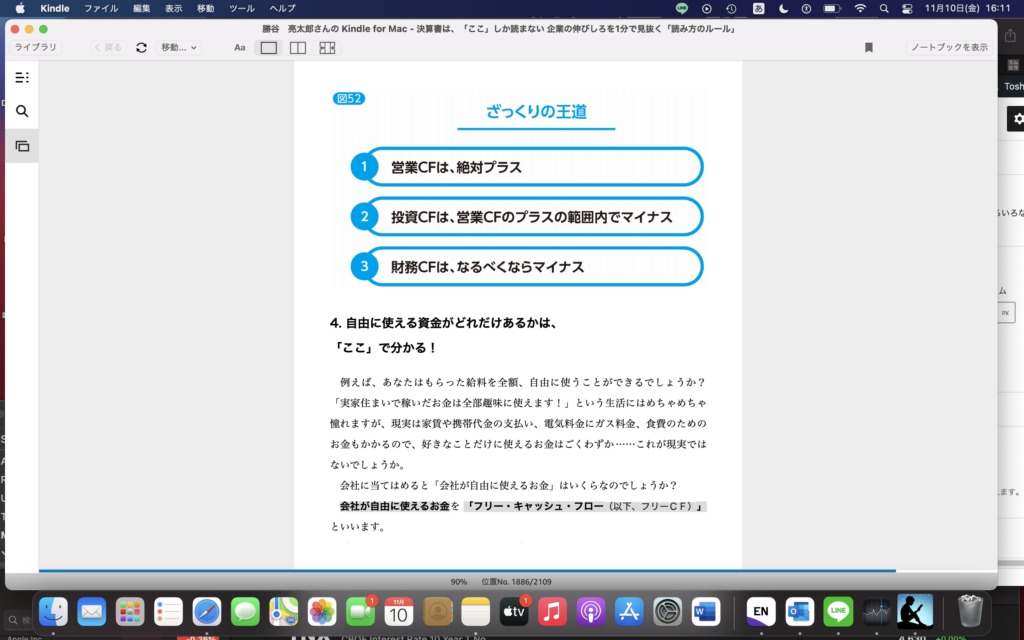

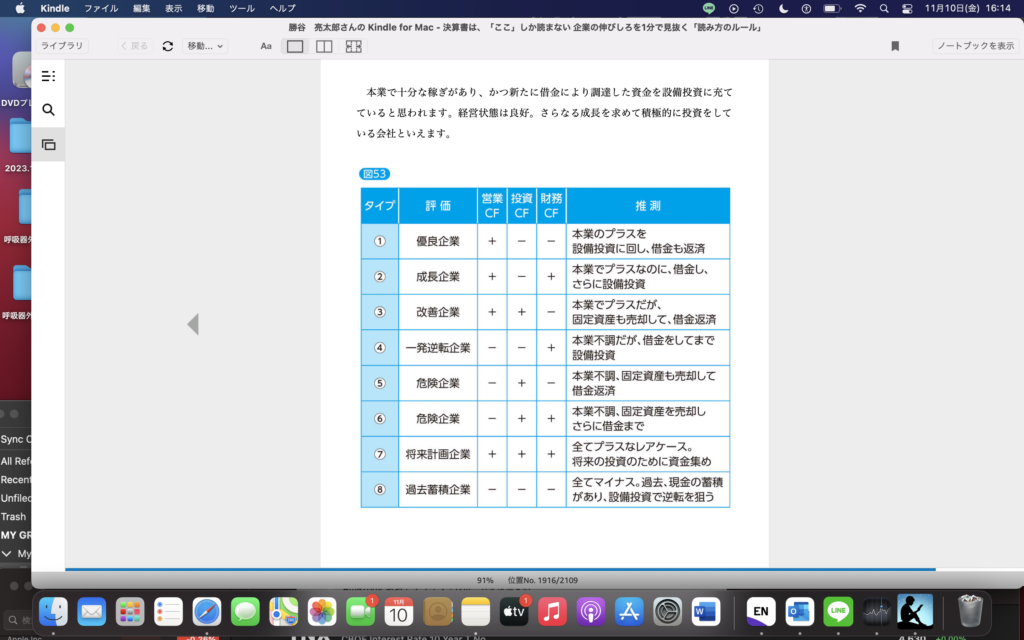

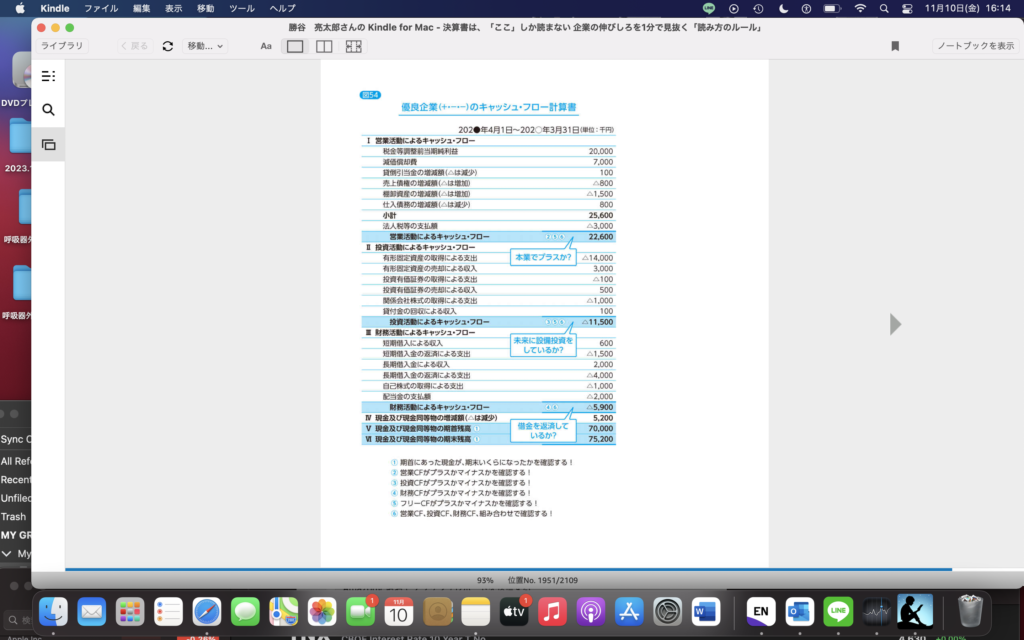

黒字倒産を見抜くためには、CF計算書が必要!

キャッシュは大事。

期首にあった現金が期末にいくらになったかを確認してください。

本当に現金?

はじめ(期首) → あと(期末)

変化 (営業CF、財務CF:資金調達。プラスだと借金してる。マイナスだと借金返してることになる、投資CF:設備投資や、いわゆる投資(株式投資とかも含む) プラスなら売って金を作っている)

フリーCF=営業CF+投資CF

利益の算出方法には2種類

損益法(収益-費用):原因わかるが数字の不確実性あるかも。盗まれたりしたらわかんない

財産法(当期純資産-前期純資産):確実だが利益の原因とかがまったくわからん

流動比率は150%以上が理想、当座比率は120%以上が理想、固定比率は100%以下がよい

株主の資本は自己資本。他人資本(返さないといけない資本=負債)もあることを再確認。