外国税額控除って何(誰も教えてくれない超大切なこと!!)=今年こそはやれ!!!!!=最低今年の分。できれば去年のも!=最高なのは過去5年分!=WSJ見るだけじゃなくて、こういうのも大事!

取り戻せ!

米株の配当は米国10%、日本約20%の合計約30%課税されます。しかし、米国課税分は外国税額控除を申告することで取り戻すことができます。(記事より)

特定口座だったとしても、自動では戻ってこない!!

マニアックで難しいけど、こちらの動画がわかりやすい↓

売却益は分離課税で固定されてる。

総合課税は選べない

配当は、総合課税と分離課税の両方を選べる。

租税条約があるので、

キャピタルゲインは、米国の税金とられない!

一方配当は取られる。

配当の話

日本株には配当控除がある

二重課税おかしいから

外国株には配当控除ない

外国税との二重課税

投資信託も?

東証に上場してるような、投資信託の銘柄は、自動で外国税額控除が行われる。

特定口座多いときは、

損益通算もできる

所得を下げたくない人は、申告しないほうがいい

住宅ローン控除

二千万円以下しか住宅ローン控除受けられなくなった。。。改悪。。。

申告分離で確定申告すれば外国税額控除

税額が0-10

損益通算しようしよう

申告分離の方がいいに決まってる!!

総合課税はやらない方がいい。

やばいなこれは

330万円以上稼いでる人は申告分離一択。

申告書計算システム使うと、事前にシミュレーションできる

必要な書類

1特定口座年間取引書

2分離課税を選ぶ人は、確定申告書の第3表が必要!

3外国税額控除に関する明細書 居住者用

保管と配当等

そのまま転記していくだけ

日本の所得税と、住民税を入れる

いったんこの画面では

アラーム画面出てくるけど無視で

税額控除のところ。

外国税額控除等のところで打つ。

米国 源泉

配当

税種目は源泉所得税でおけ

納付日とかカットでいい。

ドルベースの金額とか

課税標準=配当総額

調整国外所得の計算?

配当の金額だけ転記せよ。

外国税額控除、1806

3枚目の書類は自動作成される

3067円

限度超過の繰越可能?

顧問契約の余裕がないこと

所得税が全額還付されるとは限らん

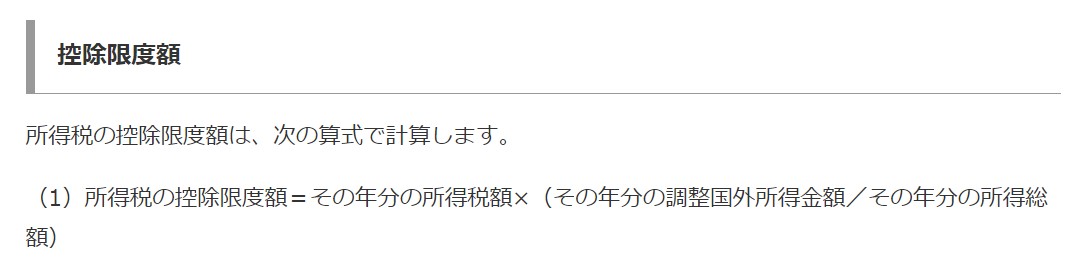

外国税額控除限度額=所得税×国外所得/全世界所得総額

翌年以降、枠があれば

控除の枠。

余裕あれば

控除枠の繰越できる。

NISAは外国税の非課税対象外。

NISAは払いっぱなし。

投資対象の選定を間違えるな!

サイドビジネスとしてやってるよと。

めちゃくちゃわかりやすい!

目次

【誤算!】住宅ローン控除のせいで外国税額控除がほとんど使えないことが発覚→ポートフォリオの見直し必須

- 公開日:2023年1月30日

- 投資実務

Tweet00https://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-1345390401147971&output=html&h=280&slotname=2596515248&adk=3755292800&adf=888925959&pi=t.ma~as.2596515248&w=780&fwrn=4&fwrnh=100&lmt=1703809852&rafmt=1&format=780x280&url=https%3A%2F%2Fgrowrichslowly.net%2Fmy-miscalculation-about-income-tax%2F%23comment-14390&ea=0&fwr=0&fwrattr=true&rpe=1&resp_fmts=3&wgl=1&dt=1703809852222&bpp=1&bdt=366&idt=66&shv=r20231207&mjsv=m202312070101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D991df7deef47eed5%3AT%3D1703773363%3ART%3D1703773363%3AS%3DALNI_MYXFIE1JzeOeGpWlhdQhTcOXO13yQ&gpic=UID%3D00000cc8a38525a3%3AT%3D1703773363%3ART%3D1703773363%3AS%3DALNI_MaIdcpDEgBp9JreCFTr28mrK43-Wg&prev_fmts=0x0&nras=1&correlator=3628288374842&frm=20&pv=1&ga_vid=1081721424.1703773363&ga_sid=1703809852&ga_hid=438015219&ga_fc=1&u_tz=540&u_his=5&u_h=900&u_w=1440&u_ah=804&u_aw=1440&u_cd=24&u_sd=2&adx=160&ady=361&biw=1419&bih=724&scr_x=0&scr_y=0&eid=44759875%2C44759926%2C31079980%2C44795922%2C95320884%2C31061690&oid=2&pvsid=1433508055754843&tmod=893443281&nvt=1&ref=https%3A%2F%2Fgrowrichslowly.net%2Fauto-loan-is-not-always-right%2F&fc=1920&brdim=10%2C25%2C10%2C25%2C1440%2C25%2C1434%2C804%2C1434%2C724&vis=1&rsz=%7C%7CoeE%7C&abl=CS&pfx=0&fu=128&bc=31&bz=1&ifi=2&uci=a!2&fsb=1&dtd=69

住宅ローン控除40万円のせいで外国税額控除の控除限度額が激減

米株の配当は米国10%、日本約20%の合計約30%課税されます。しかし、米国課税分は外国税額控除を申告することで取り戻すことができます。

米株投資を始めた2016年から毎年外国税額控除を申告して、21年度は8万円ほどの還付を受けることができました。

しかし、想定外の出来事が起きました。22年度の確定申告書を作成していて自分の勘違いに気づきました。

今回から住宅ローン控除で40万円の税額控除があるのですが、それのせいで外国税額控除がほとんど適用できなくなりました。

当初の個人的試算では住宅ローン控除をやっても外国税の還付枠は残っている想定でしたが、税法を適切に理解できていませんでした。https://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-1345390401147971&output=html&h=280&adk=1652813359&adf=589656241&pi=t.aa~a.1085990728~i.21~rp.4&w=780&fwrn=4&fwrnh=100&lmt=1703809853&num_ads=1&rafmt=1&armr=3&sem=mc&pwprc=1570332381&ad_type=text_image&format=780x280&url=https%3A%2F%2Fgrowrichslowly.net%2Fmy-miscalculation-about-income-tax%2F%23comment-14390&ea=0&fwr=0&pra=3&rh=195&rw=780&rpe=1&resp_fmts=3&wgl=1&fa=27&dt=1703809853348&bpp=1&bdt=1491&idt=1&shv=r20231207&mjsv=m202312070101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D991df7deef47eed5%3AT%3D1703773363%3ART%3D1703809852%3AS%3DALNI_MYXFIE1JzeOeGpWlhdQhTcOXO13yQ&gpic=UID%3D00000cc8a38525a3%3AT%3D1703773363%3ART%3D1703809852%3AS%3DALNI_MaIdcpDEgBp9JreCFTr28mrK43-Wg&prev_fmts=0x0%2C780x280%2C300x600%2C1419x724&nras=3&correlator=3628288374842&frm=20&pv=1&ga_vid=1081721424.1703773363&ga_sid=1703809852&ga_hid=438015219&ga_fc=1&u_tz=540&u_his=5&u_h=900&u_w=1440&u_ah=804&u_aw=1440&u_cd=24&u_sd=2&adx=160&ady=1331&biw=1419&bih=724&scr_x=0&scr_y=19&eid=44759875%2C44759926%2C31079980%2C44795922%2C95320884%2C31061690&oid=2&psts=AOrYGskvmewE9Xc5U68N-_vkn7eqpFfRv_-2JMH2Hom4N-hUm5Pk6XPcF3DgaerqKNcFfVgwyDIdtN9hrNwdvgo0wNwvyMFl&pvsid=1433508055754843&tmod=823435411&nvt=1&ref=https%3A%2F%2Fgrowrichslowly.net%2Fauto-loan-is-not-always-right%2F&fc=1408&brdim=10%2C25%2C10%2C25%2C1440%2C25%2C1434%2C804%2C1434%2C724&vis=1&rsz=%7C%7Cs%7C&abl=NS&fu=128&bc=31&bz=1&ifi=7&uci=a!7&btvi=1&fsb=1&dtd=7

22年度に納めた所得税は約60万円。医療費控除、ふるさと納税で10万円ほど減税になって残50万円。そこから住宅ローン減税の40万円を差し引いて残10万円(=60-10-40)。

この10万円を外国税額控除で取り戻す算段でした。

でも、ダメでした。外国税額控除には控除限度額という概念があることを把握してなかったです。

(国税庁ホームページより)

医療費控除、住宅ローン減税など諸々調整した後の所得税が10万円。そこまでは想定通りなんですが、この10万円全額が外国税額控除の対象になるわけでないのです。

上述の通り、22年度所得税(調整後)が10万円。給与所得700万円、米株配当所得が90万円とします。この場合、外国税額の控除限度額は以下となります。

10万円×(90万円 / 700万円)=1.3万円

22年の米国配当課税は9万円ほどあったんですが、そのうち取り戻せるのは約1万だけでした・・。10万円がまるまる還付枠としてあって、9万円全額を取り戻せると思い込んでいました。

控除限度超過額7万7千円(9万円-1.3万円)は翌年以降3年間繰り越し可能ですが、恐らく繰越枠は使えないまま消失してしまうでしょう。

なぜなら、住宅ローン控除の40万円が今後9年間は続くからです。マンションを買い替えない限り。

年収が1500万円とかに爆増して所得税を200万円くらい納付することになれば、40万円のローン減税があっても10万円超の外国税額控除をフルに使えそうではあります。しかし、目前そこまで年収が上がる見込みは全くありません。

私の特定口座の米国株の配当はほぼ30%課税になりそうです。

無念です。所得税法の勉強不足でした。

米株のポートフォリオ見直します

地道に配当で利益回収していく投資法が好きではありますが、だからって30%も税金を取られるのはちと許容できません。

これはまずい。ポートフォリオの見直しを真剣に検討します。特定口座の米株配当を極力減らす必要があります。https://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-1345390401147971&output=html&h=280&adk=1652813359&adf=257443198&pi=t.aa~a.1085990728~i.55~rp.4&w=780&fwrn=4&fwrnh=100&lmt=1703809855&num_ads=1&rafmt=1&armr=3&sem=mc&pwprc=1570332381&ad_type=text_image&format=780x280&url=https%3A%2F%2Fgrowrichslowly.net%2Fmy-miscalculation-about-income-tax%2F%23comment-14390&ea=0&fwr=0&pra=3&rh=195&rw=780&rpe=1&resp_fmts=3&wgl=1&fa=27&dt=1703809853351&bpp=2&bdt=1495&idt=2&shv=r20231207&mjsv=m202312070101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D991df7deef47eed5%3AT%3D1703773363%3ART%3D1703809852%3AS%3DALNI_MYXFIE1JzeOeGpWlhdQhTcOXO13yQ&gpic=UID%3D00000cc8a38525a3%3AT%3D1703773363%3ART%3D1703809852%3AS%3DALNI_MaIdcpDEgBp9JreCFTr28mrK43-Wg&prev_fmts=0x0%2C780x280%2C300x600%2C1419x724%2C780x280%2C300x600%2C1200x90%2C336x280%2C780x280&nras=6&correlator=3628288374842&frm=20&pv=1&ga_vid=1081721424.1703773363&ga_sid=1703809852&ga_hid=438015219&ga_fc=1&u_tz=540&u_his=5&u_h=900&u_w=1440&u_ah=804&u_aw=1440&u_cd=24&u_sd=2&adx=160&ady=3286&biw=1419&bih=724&scr_x=0&scr_y=5701&eid=44759875%2C44759926%2C31079980%2C44795922%2C95320884%2C31061690&oid=2&psts=AOrYGskvmewE9Xc5U68N-_vkn7eqpFfRv_-2JMH2Hom4N-hUm5Pk6XPcF3DgaerqKNcFfVgwyDIdtN9hrNwdvgo0wNwvyMFl%2CAOrYGsnRd72GrlEOLYg4n-MTBP3wTazrXqJiet6Q0FBRULJsvwZ4Faun9H2PJRAM7LCeQXXX_ImXGJsk_napcvaU1g%2CAOrYGsnchi7xY00VPKoB3qBAW4AXM0VGkz9EDB-_WeKVBY3053KtVUONz0ih8t9LWnFXKa8USpDOn6wdIuhG8a8JB8g6qI5P%2CAOrYGsloMsrTNZs7XWGXeYQuLpUFugCz_zE1RJZiD5sJ-oEgmbDgLtDws6aklkYxFK3ATzWf_LAbDHeYtlIvBaTlu-donFy8&pvsid=1433508055754843&tmod=823435411&nvt=1&ref=https%3A%2F%2Fgrowrichslowly.net%2Fauto-loan-is-not-always-right%2F&fc=1408&brdim=10%2C25%2C10%2C25%2C1440%2C25%2C1434%2C804%2C1434%2C724&vis=1&rsz=%7C%7Cs%7C&abl=NS&fu=128&bc=31&bz=1&ifi=8&uci=a!8&fsb=1&dtd=2031

特定口座でVYMとかHDVとか買ってる場合じゃないです。これらの高配当銘柄を買うならNISA口座で買います。ただNISAは高配当より配当成長を重視したいので、高配当株を買うこと自体がかなり少なくなりそうです。

特定口座で保有しているETFや個別株を売却して、無分配のインデックスファンドに切り替えると外国税額控除の問題は一気に解決します。

しかし、やはり私は使途自由な配当金が欲しい性分なので、どうしてもその選択肢には抵抗があります。投資信託を買うのは新NISAのつみたて投資枠だけかな。

ということで、高配当な銘柄を低配当な銘柄、商品に切り替えることを検討することになります。

幸いなのが2024年から始まる新NISAです。あれが特定口座の銘柄を売却するきっかけになります。含み益の多寡などにもよりますが、なるべく高配当な銘柄を売却してNISA口座での買付資金にしたいです。

マンションを買い替えればローン減税はなくなるだろうが

次マンションを買い替えることがあれば、恐らく3千万円の譲渡益非課税を適用すると思います。ですが、そうなれば2件目では住宅ローン控除は使えなくなります。

住宅ローン控除が消えれば、外国税額控除の還付枠もほぼ復活するはずです。

とは言え、次の買い替えの目途は経っていません。まだ入居して半年ほどだし。最低でも5年は住むつもりです。将来がどうなるかはわかりません。住宅ローン控除40万円がある現在の状況を前提に米株のポートフォリオを組むしかないです。

あー誤算だー。税金で損するのは株で損するより気持ち的に嫌です。

↑

こういう人が、投資に向いてるんだろーなー